В прошлом году дончане взяли кредитов почти на триллион рублей. У кого-то таких займов несколько. А ещё всё больше заёмщиков берут кредит для того, чтобы... погасить кредит.

Справляются ли жители региона с долговой нагрузкой? Есть ли способы разрубить гордиев узел безнадёжных долгов перед кредиторами? Сколько дончан уже объявили себя банкротами? Выяснял rostov.aif.ru.

Радость проходит – долги остаются

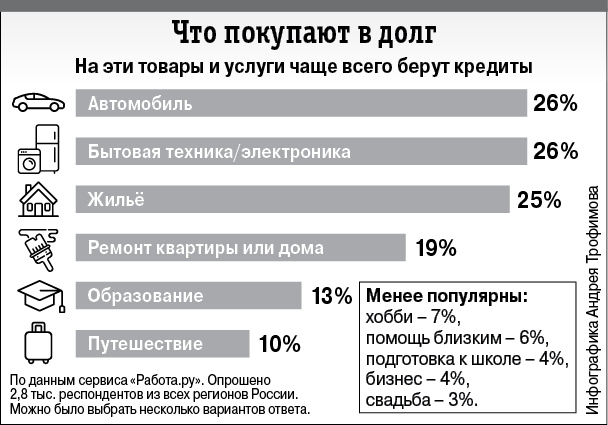

Копить на машину, очередной отпуск или новенький гаджет? Сегодня это моветон. Всё, что нужно, можно купить в долг. В прошлом году дончане взяли свыше 670 млрд рублей розничных кредитов – в 1,6 раза больше, чем годом ранее. Из них более 200 млрд рублей – ипотека. В этом сегменте кредитование выросло почти вдвое. К началу 2024 года кредитный портфель жителей Дона превысил 816 млрд рублей, сообщили в отделении по Ростовской области Южного ГУ Банка России.

Планировать траты, думать о будущем - скучно: жить хорошо хочется здесь и сейчас. Ну да, в кредит. Это нормально – весь мир так живёт! Почему же тогда психологи бьют тревогу и утверждают, что человек с кредитом вовсе не чувствует себя счастливым, успешным и богатым?

«Радость от покупки – это эмоция. Сиюминутные эмоции проходят быстро, а долги нужно отдавать. Ещё и с процентами. И тут на смену приходят совсем другие эмоции и чувства: тревога, страх, апатия или злоба. Эти негативные эмоции становятся уже хроническими – ведь возвращать деньги приходится годами. Не зря говорят: долги давят», – поясняет психолог Наталья Иванченко.

Но психологический дискомфорт ещё полбеды. Хуже, когда долговая нагрузка становится непосильной.

Я свободен, я банкрот!

Что делать, если кредитный долг растёт, как снежный ком, а денег на его погашение нет? Варианта два. Первый – выиграть время: перекредитоваться. Этот способ подходит, если с долгом возникли временные трудности. Реструктуризация его не уменьшит, но продлит срок выплат. Второй вариант – стать банкротом. Такая возможность у физических лиц появилась с 1 октября 2015 года. С тех пор суды признали несостоятельными почти миллион россиян.

Среди регионов по числу граждан-банкротов лидируют Москва и Московская область, Санкт-Петербург и Краснодарский край. Ростовская область входит в первую десятку рейтинга: тысячи жителей Ростовской области уже объявили себя банкротами. География банкротства физлиц в донском регионе довольно широкая. И это не только Ростов-на-Дону и другие города области, но и небольшие сёла и хутора: с. Греково Миллеровского района, хутора Истомино и Большой Лог Аксайского района, с. Самарское Азовского района, ст. Егорлыкская Ростовской области, х. Рябичев Волгодонского района и т.д.

Основание для банкротства – невозможность платить по кредитным обязательствам в срок. С 2020 года списать долги до 1 млн рублей можно не только в судебном порядке, но и через МФЦ.

«Никогда не думала, что буду объявлять себя банкротом через суд. Выхода не было – мой долг банку перевалил за миллион. Сначала я боялась и было стыдно. Но мне повезло – посоветовали хорошего юриста. Процедура обошлась в 130 тысяч рублей. Часть я платила сразу, остальное полгода в рассрочку, – делится опытом дончанка Елена К. – Подходящего для продажи имущества у меня не было – я мать-одиночка. А вот тратить можно было только прожиточный минимум на себя и ребёнка. Все неудобства – мелочи. Зато я могу вздохнуть свободно. Кредитов больше пока не беру».

Богатые тоже не платят

Статистика показывает, если заёмщик ведёт себя добросовестно, суды почти в 90% случаев списывают его задолженность перед банком. Но с частью нажитого имущества придётся расстаться. За долги с молотка уходят машины, квартиры, земельные участки, предметы роскоши и дорогая техника. На мебель, бытовую электронику и личные вещи – табу. Единственное жильё тоже оставят, если оно не в залоге у банка и не считается роскошным. Вырученные деньги пойдут кредитору. Каждый случай уникален, а в законе есть свои нюансы и лазейки, позволяющие сохранить имущество. Грамотный юрист подскажет, как обанкротиться с минимумом потерь.

Банкротство – вовсе не удел нищих. Богатые тоже не платят по долгам. На днях арбитражный суд Санкт-Петербурга и Ленобласти удовлетворил заявление о банкротстве экс-заместителя председателя правления «Газпрома» Валерия Голубева. Сумма требований кредитора к бывшему топ-менеджеру – 729 млн рублей.

«Избыточное потребление, желание купить что-то дорогое здесь и сейчас, взять карту, рассрочку, кредит – причина банкротства половины клиентов. Берёшь чужие – отдаёшь свои. Больно. Вторая половина банкротов потеряли постоянный доход. Сейчас они точно знают, что такое, когда всё было хорошо, а в один день мир перевернулся на 180 градусов», – говорит кредитный юрист Сергей Мяченков.

К сожалению или к счастью в современном мире сложно обойтись без автокредита, кредита на холодильник, если он сломался, на срочное лечение и т.д. А уж купить без ипотеки жильё и вовсе могут единицы. Значит, нужно приспосабливаться и искать золотую середину. Тщательно всё просчитывать и взвешивать риски. И не паниковать, если что-то пошло не так. Даже в самых тяжёлых финансовых ситуациях есть выход. Конечно, проблемы с долгами – это плохо. Зато приобретённый жизненный опыт – бесценный и пригодится в будущем. Но всё же, лучше учиться на чужих ошибках и повышать свою финансовую грамотность.

За долги с молотка уходят машины, квартиры, земельные участки, предметы роскоши и дорогая техника.

Время проверить и погасить долги

Менеджер по бронированию и продажам зарубежных туров Марина Полежаева советует:

– Впереди у нас майские праздники и период отпусков. Самое время проверить и погасить свои долги тем, кто планирует путешествие за рубеж. Напомню, что ограничение на выезд за границу налагают, если сумма признанного судом долга более 30 тыс. рублей, а просрочка платежа больше двух месяцев. Достаточно нескольких мелких долгов, которые в общей сумме превышают указанную сумму.

Дело было в Месопотамии

Первое упоминание о кредитных отношениях нашли археологи. Условия кредита были написаны на глиняном горшке, бумаги ведь ещё не было. Правитель одного города дал правителю другого в долг зерно, но непросто так, а под проценты. Рассчитаться с кредитором должник не смог, и спустя два поколения преемник кредитора потребовал заёмщика вернуть долг с процентами. Было это в Месопотамии в 2403 году до н.э. Так появились ссуды до следующего урожая.

Мнение эксперта

Управляющий Отделением Банка России по Ростовской области Наталья Леонтьева:

– Ипотека по-прежнему остаётся драйвером розничного кредитования. Во многом рост в этом сегменте стимулируют программы господдержки, ставки по которым не изменились после повышения ключевой ставки Банка России. Также в конце года заёмщики старались успеть получить льготную ипотеку до начала действия требований об увеличении первоначального взноса. Кроме того, люди стремились вложить деньги в недвижимость на фоне высоких инфляционных ожиданий.

Подписывайтесь на АиФ в  MAX MAX

|

Инвестиции в мошенников. Как дончане попадают на удочку лжеброкеров

Инвестиции в мошенников. Как дончане попадают на удочку лжеброкеров  Не посредственная жизнь. Стоит ли ростовчанам сейчас брать кредиты

Не посредственная жизнь. Стоит ли ростовчанам сейчас брать кредиты  Пошлины на экспорт. Губят или стимулируют сельское хозяйство Дона?

Пошлины на экспорт. Губят или стимулируют сельское хозяйство Дона?  Нас кормят Кубань и Ставрополье? Почему местные продукты дороже привозных

Нас кормят Кубань и Ставрополье? Почему местные продукты дороже привозных