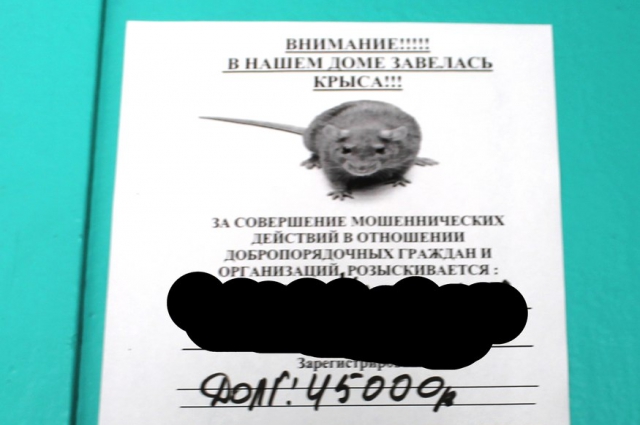

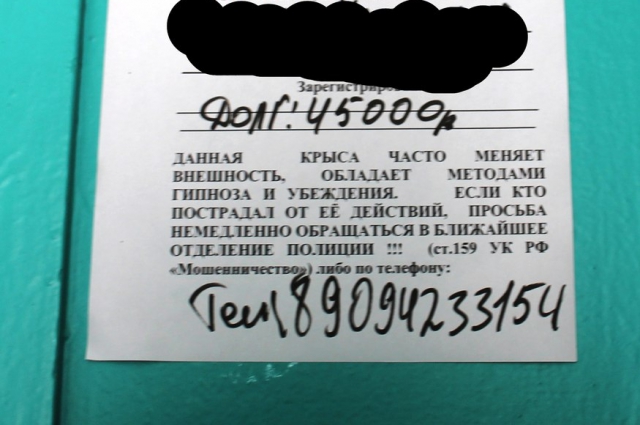

В конце ноября на двери своей квартиры Сергей Сидоров (фамилия и имя изменены редакцией по просьбе героя статьи) обнаружил приклеенный листок бумаги. На нём – имя и фамилия мамы Сергея, которая обвиняется в мошенничестве и, что самое интересное, в «крысятничестве». Тут же вписана круглая сумма и ссылка на Уголовный кодекс.

Через несколько дней с телефона, указанного в подмётном письме, Сергею стали звонить и присылать смс-сообщения. Парень пытался выяснить, в чём дело, но в свой адрес слышал только угрозы и оскорбления. А ещё – номер договора займа, который мама Сергея – Мария Ивановна – заключила с одной из микрофинансовых организаций Волгодонска.

«Как оказалось, мама оформляла несколько кредитов: следующий брала, чтобы погасить предыдущий. Об этом я узнал недавно, когда всё стало совсем критично, и мама призналась, – рассказал Сергей «АиФ-Ростов». – В итоге набежали такие проценты, которые человеку со скромным доходом погасить просто нереально. Мама взяла деньги под 1% в день, думала, что это маленькая сумма».

Деньги сразу

Сергей озадачился выяснением проблемы матери и был, по его словам, шокирован. В последние годы в Ростовской области, как и по всей стране, появились так называемые микрофинансовые организации (МФО), которые занимаются выдачей населению различных сумм под проценты.

Как правило, это небольшие суммы. Но, применяя различные рекламные технологии, а также пользуясь тем, что большая часть граждан нашей страны финансово и юридически не образованна, недобросовестные кредиторы указывают в рекламе и в договоре обычно процентную ставку за один день пользования. К примеру, во фразе «деньги под 1% годовых в день» человек воспринимает только 1% и слово «годовых». Но если разобраться, то получается, что заёмщик берёт сумму под 365% годовых. Вот вам и «нанокредит». Только опытный юрист может разобраться в хитросплетениях формулировок кредитных договоров, которые большинство людей подписывают, не видя подвоха.

«Проведём простые расчёты, – говорит Сергей Сидоров. – Предположим, некий гражданин с низким доходом берёт кредит 10 тысяч рублей. Сроком, к примеру, на шесть месяцев. Получаем, что через полгода он должен вернуть 28 250 рублей, из которых 18 250 – проценты. Это при условии, что проценты будут 365%. Но встречаются и 720%, и 925% годовых».

При таких баснословных процентах и самой процедуре выдачи кредитов, когда не требуют никаких подтверждений доходов и не делают проверку кредитной истории заёмщика, возникают проблемы с возвратом кредитов.

«И тут вступают в дело «службы безопасности» и различные откровенно криминальные элементы, которые в прямом смысле «выбивают» деньги из должника, запугивая его и близких родственников. Информацию о долге расклеивают на стенах и дверях подъездов. Перечень незаконных действий можно продолжать, – добавляет Сергей. – Парадокс ситуации в том, что государство своим молчаливым согласием поощряет такие действия. Законодательно заёмщик никак не защищён. На все вопросы есть один ответ: «Вы же сами подписали. Вас никто не заставлял». В итоге большое количество заёмщиков попадает в кредитное рабство. А финансовые организации получают сверхприбыли».

Письмо в Госдуму

Мнение, приведённое выше, Сергей изложил в своих письмах, адресованных председателю Госдумы РФ Сергею Нарышкину, а также Сергею Миронову, Геннадию Зюганову и Владимиру Жириновскому. Сергей просит политиков рассмотреть и принять ряд законодательных инициатив. Например, ограничить максимальную ставку по всем видам кредита, обязать заёмщиков подтверждать доходы справками о доходах, а кредиторам взыскивать деньги через суд после трёх просрочек в обязательном порядке.

Направили Сидоровы заявления в местное УВД, прокуратуру и Роспотребнадзор, президенту страны. В письме Владимиру Путину речь идет о необходимости законодательной защиты граждан от действий МФО и их методов «выбивания» долга, бешеных процентов и кредитного рабства. Под петицией подписались уже 53 человека. Тем временем из Госдумы пришёл ответ, что обращение рассмотрено и передано в Комитет по финансовому рынку.

Сергей понимает, что его мать должна вернуть деньги, но не с такими грабительскими процентами. По его словам, МФО не желает реструктурировать долг и вести цивилизованный диалог. По мнению адвоката Сидоровых, подать в суд, чтобы признать договор с кредитной фирмой несостоятельным, не вариант: в суд подать может только потерпевший, в данном случае это вовсе не мама Сергея, а кредитная организация. Только потом появится возможность подать встречный иск.

Привет из Бангладеш

Необходимо уяснить, что кредиты, выдаваемые отечественными «микрофинансовыми» организациями, микрокредитами не являются.

Микрокредитование, как вид финансовой деятельности, открыто на границе 1970 и 1980 годов бангладешским экономистом Мухаммад Юнусом.

При проведении исследований учёный выяснил, что банки не выдают кредитов на значительные суммы, особенно лицам, у которых с чисто математической точки зрения высок риск невозврата. При этом даже минимальный кредит может помочь бангладешцу открыть или расширить своё дело.

Один из первых микрокредитов – 27 долларов – был выдан на расширение кустарного мебельного производства.

Мухаммад Юнус создал свою организацию и решил проблему невозвратов. В Бангладеш внутри различных социальных групп развита круговая порука. Именно эта черта и была использована. Заёмщик приводил с собой несколько поручителей, которые наравне с ним несли ответственность по кредиту.

В идеале микрокредит выдаётся на развитие бизнеса, который уже существует, либо реален и обоснован как проект. Возврат его обеспечивается поручительством. На микрокредиты устанавливаются и микропроценты. Уровень невозврата при этом чрезвычайно низок, а уровень ответственного отношения должника высок.

Микрокредитование поднимает частную инициативу, а с ней экономику страны, по этой причине 2005 год был объявлен ООН годом микрокредитования. Так что, реальное микрокредитование на мировом уровне признано одним из величайших финансовых инструментов.

«Перехват до получки»

Ситуацию, которая произошла с семьей Сидоровых из Волгодонска, прокомментировал член Адвокаткой палаты Ростовской области, адвокат в третьем поколении Григорий Афицкий:

«В российской действительности принцип «работы», так называемого, микрокредита совершенно иной. Он позиционируется не как малый заём для малого бизнеса, а как «перехват до получки», экстренные деньги. Заёмщик никак не подтверждает своих доходов, трудоустройства, надёжности и т.д. Единственный критерий оценки – внешний вид и прописка. От первого может зависеть размер кредита, а от второго – его выдача.

Только отсутствие регистрации по месту жительства может послужить отказом к выдаче денег, так как это стопроцентно препятствует в розыске должника, а, следовательно, и возврату кредита. При таких обстоятельствах высок риск и процент невозвратов, более того, часть займов берется именно с целью не вернуть».

Кто виноват

Кто виноват? Ответ на это вопрос, по мнению Григория Афицкого, неоднозначный.

«Фактически в нашей стране микрокредитование – это ростовщичество в чистом виде, – подчёркивает Григорий Афицкий. – В офисе микрокредитора вам вряд ли прямо объяснят, что 1% в день – это 365 % в год, а в случае просрочки процент будет увеличен в 2-3 раза, вас фактически по старинке «поставят на счётчик». Скорее скажут, что вы берёте 500 рублей на 10 дней и платите всего 50 рублей процентов. Но, с другой стороны, и самим нужно быть отвественными, не надо склонность к бесплатному сыру прикрывать неграмотностью. Словом, бойтесь данайцев, дары приносящих – не бывает дармовых денег», – советует адвокат.

Получая кредит, узнайте, сколько вы должны вернуть, причём не просто в процентах, а конкретно в рублях. Удостоверьтесь, что на дату возврата вы будете располагать нужной суммой. На всякий случай узнайте, какова расплата за нарушение договора.

Что касается борьбы с ростовщичеством, то, по мнению Григория Афицкого, она ведётся последние 2000 лет. В ряде стран понятие ростовщичество имеет чёткое юридическое определение и запрещено, ограничено либо обложено налогом, который делает это занятие невыгодным. В России понятие «ростовщичество» в законе вообще отсутствует. А чего нет, с тем невозможно и бороться.

«Единственное, что может делать государство, – добавляет адвокат, – это ограничивать максимальный процент, за превышение которого вводить ответственность и регулировать ставку налогов на отдельные виды бизнеса».

Что делать

Семье Сидоровых Григорий Афицкий рекомендует дождаться обращения кредитора в суд. В суде просить снизить размер пеней в соответствии со статьёй 333 ГК РФ, а также доказывать, что неплатежеспособность заемщика была ясна кредитору уже после нескольких просрочек платежа. Кредитор не обращался в суд только с целью «накрутить» проценты и пени, то есть злоупотребил правом, что лишает его судебной защиты в соответствии со статьёй 10 ГК РФ (судебная практика имеется).

Если кредитор в суд не обращается, то самому ничего не платить, в переговоры не вступать, помнить про сроки исковой давности – 3 года с момента наступления обязанности вернуть кредит.

Если можете доказать, кто клеит листовки, обращайтесь в суд с исками о защите чести и достоинства, с частным обвинением в клевете. Если не можете – в полицию с чётким указанием, когда и где обнаружены листовки, с каких номеров поступают звонки и смс, требуйте установить причастных лиц и привлечь к ответственности. Бездействие и незаконные действия полицейских обжалуются в прокуратуре и в суде в порядке статей 124 и 125 УПК РФ.

В Ростовской области почтальон присвоила деньги пенсионера МВД

В Ростовской области почтальон присвоила деньги пенсионера МВД  В Шахтах подросток зарабатывал деньги для оплаты долга своей матери

В Шахтах подросток зарабатывал деньги для оплаты долга своей матери  Прощай, оружие! Жители Дона меняют вооружение на деньги

Прощай, оружие! Жители Дона меняют вооружение на деньги  Наказали ли больницу за то, что пациент платил деньги за лекарства?

Наказали ли больницу за то, что пациент платил деньги за лекарства?  ОСАГО с довеском. На Дону практикуют страхование по принуждению

ОСАГО с довеском. На Дону практикуют страхование по принуждению